Digi-Capital:未来五年AR市场达900亿美元,VR达150亿美元

PS:这是映维网最后一篇关于Digi-Capital报告的文章,因为持续两年多下来,根据映维网的观察,觉得Digi-Capital严重缺乏技术洞察力和专业性,比如Digi-Capital一直将致力于PC/移动(手游、端游)3D游戏引擎研发的Unity算做VR创业公司,还有2016年在AR/VR上的严重错误,让映维网觉得Digi-Capital太想当然了,YY过度。

文章相关引用及参考:digi-capital

映维网将与大家一起深入探讨AR和VR的安装基数,用例,应用商店类别收入,电子商务类别销售,行业广告支出,以及企业营收等等

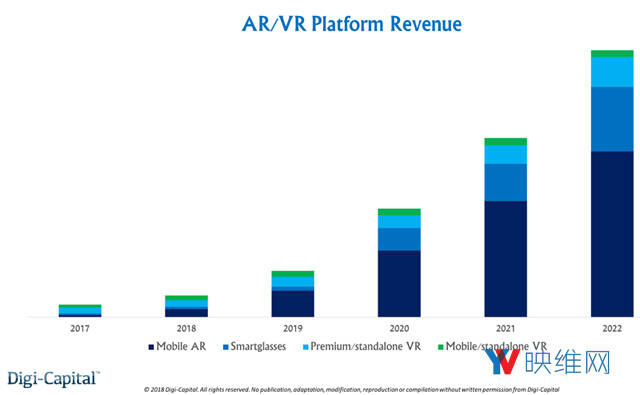

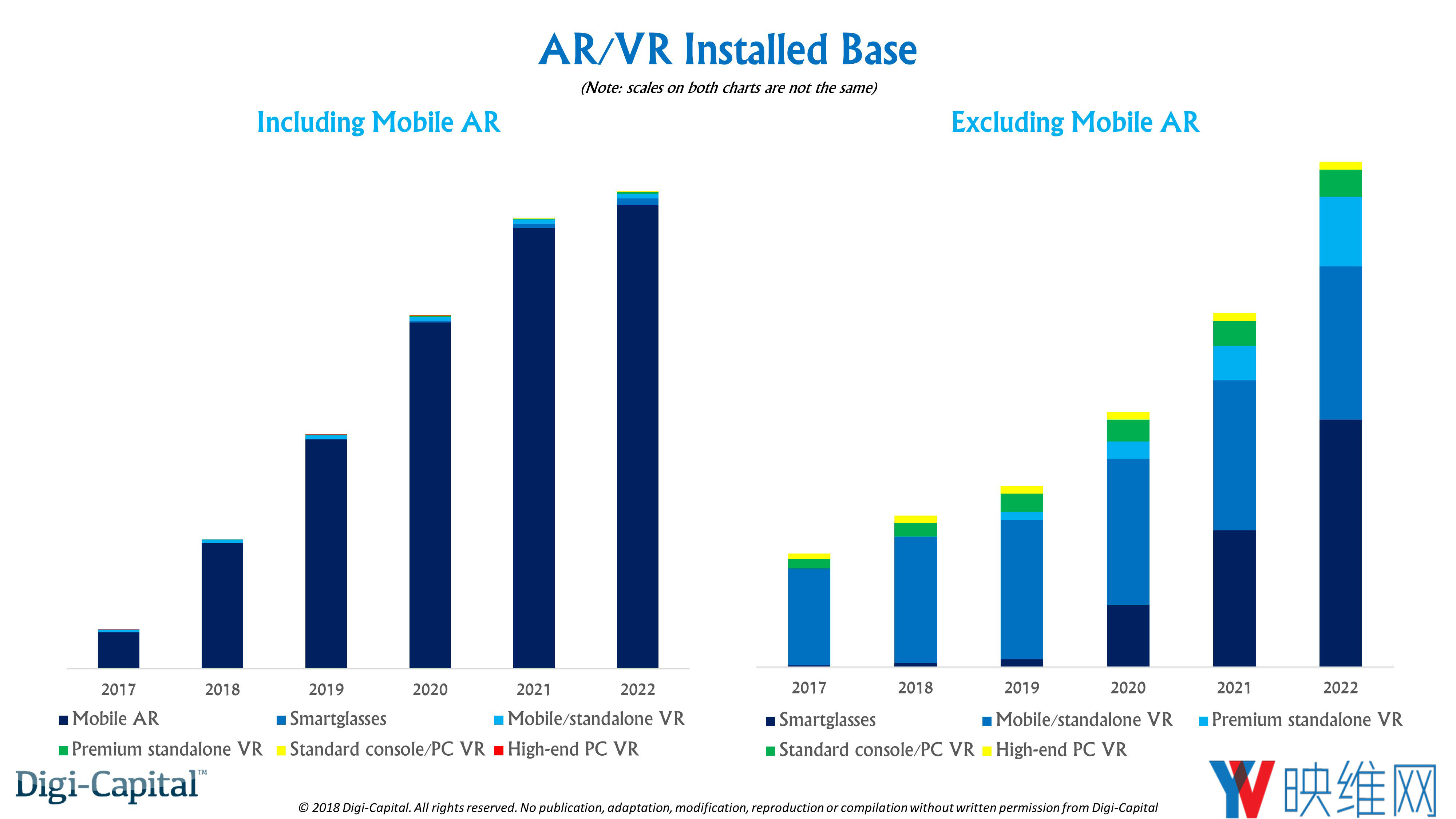

(映维网 2018年01月27日)Digi-Capital发布报告称,AR(移动AR,智能眼镜)在未来5年内将能达到35亿安装基数,并且实现850亿-900亿美元的营收。与此同时,VR(移动VR,一体机,主机VR,PC VR)的安装基数可能达到5000万-6000万,营收则能实现100亿-150亿美元。两者之间的差距十分巨大,而这一切的原因主要跟AR的普遍性和VR的专注目标有关。

为了理解VR与AR市场为何会产生如此巨大的差别,映维网将与大家一起深入探讨AR和VR的安装基数,用例,应用商店类别收入,电子商务类别销售,行业广告支出,以及企业营收等等。一切都在于细节,而本文是一份详尽的报告。

1. 一切都在于安装基数

移动AR(苹果ARKit,谷歌ARCore,Facebook Camera Effects,Snap Lens Studio)到今年年底可能会达到9亿安装基数,而2022年将达到3.5亿,从而在可预见的未来中主导AR/VR市场。但尽管于2017年作为竞争平台而兴起的移动AR削弱了VR的市场潜力,但认为“VR周期已经死亡”的观点可能过于武断。

由于手机厂商和开发商正在把注意力投向移动AR,这对移动VR/VR一体机(三星Gear VR,谷歌Daydream View,Oculus Go)产生了不利的影响,并且有可能导致其无法在长期达到亿万计的安装基数。(注:硬件安装基数包含相关设备销售和设备损耗的硬数据。)

随着硬件/软件的发展和价格的下滑,高端VR一体机(如Vive Focus和Oculus Santa Cruz原型)将在2019/2020年开始加速,但到2020年或许只能占据移动VR/VR一体机安装基数的大约一半份额。主机VR/PC VR(HTC Vive,Oculus Rift,微软Windows混合现实,索尼PSVR)可以从当前的低个位数百万出货量实现进一步的增长,但在5年内只能达到高个位数的百万出货量。

智能眼镜(Magic Leap,微软HoloLens,ODG,Meta,Vuzix)仍然是AR/VR的长期未来。如果苹果在2020年推出基于智能手机的智能眼镜,智能眼镜市场有可能将从2017年的数十万企业用户增长到2022年的数千万大众消费者。总而言之,AR/VR头显市场到2022年可以达到数千万,设置超过1亿的安装基数(约占移动AR的3%)。

2. 营收来源

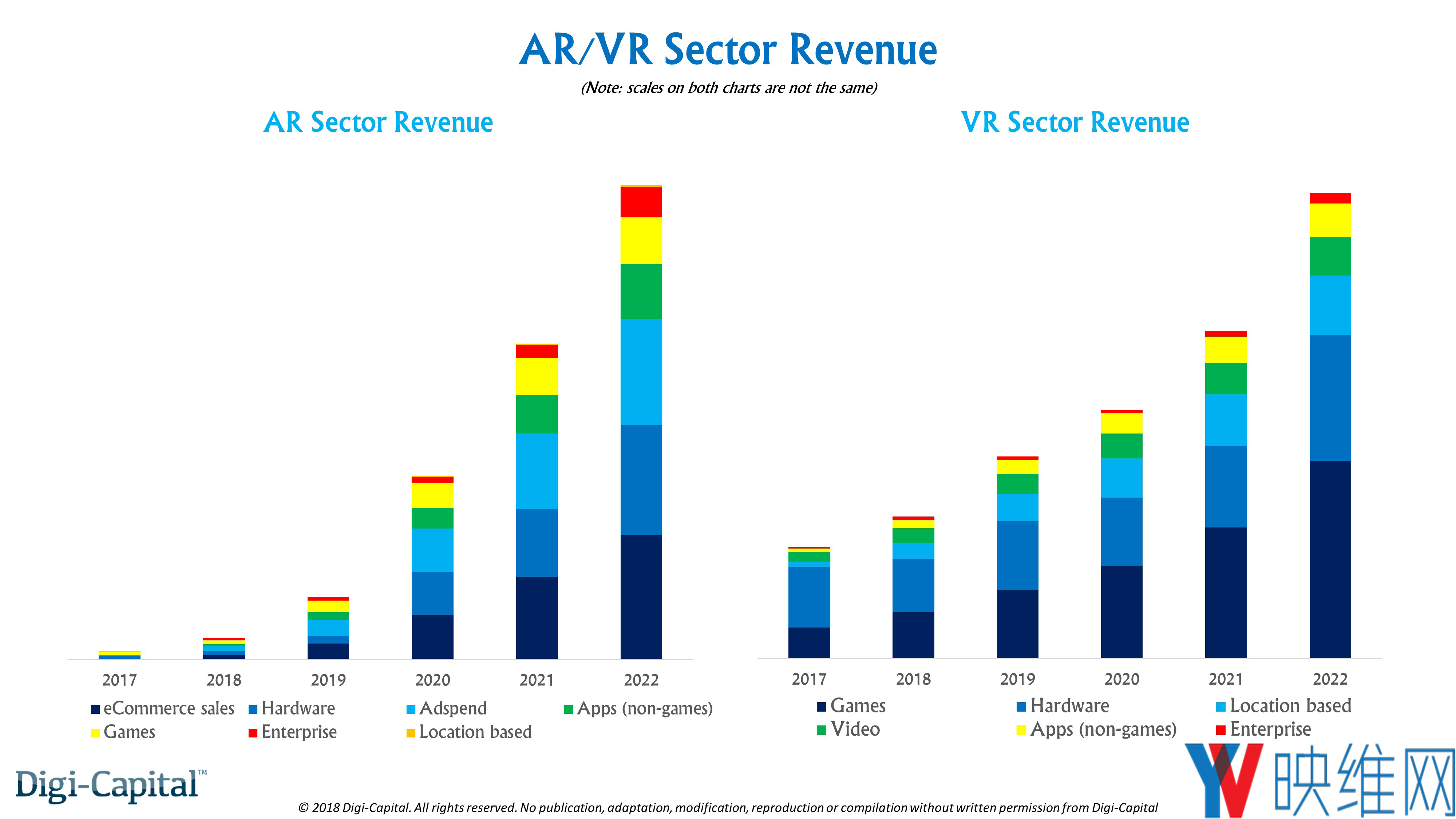

在前几个月里,移动AR应用程序是主要是作为现有平台的端口,但AR即将到来的规模,灵活性,移动性和普遍性正在推动新用例和促使商业模型的激增。电子商务销售(商品和服务,不是IAP)有可能成为AR的最大营收来源。Houzz已经证明移动AR可以将销售转化率提高11倍,而阿里巴巴已经与星巴克达成了合作,双方在上海打造了全球最大的AR星巴克门店(阿里巴巴同时是Magic Leap的主要投资者之一)。如果苹果推出基于智能手机系统的智能眼镜,硬件销售有可能会成为AR的第二大营收来源;受移动AR规模驱动的广告营收在排名上紧接其后;接下来则是应用商店营收。企业AR对当前以企业为中心的智能眼镜和移动AR的未来发展都具有重要意义。最后,线下AR娱乐可以成为长期的保障。

VR较小的安装基数,较低的移动性,以及完全排他的沉浸感专注于娱乐用例和营收流。娱乐(游戏,线下娱乐和视频)可能会占据总体VR行业营收的三分之二,而由于单位销售和价格竞争力有限,硬件份额只会稍微多于四分之一。VR存在企业用例,但与企业AR和智能眼镜相比,VR相对较低的安装基础和外形设计无法带来更高的企业营收。VR电子商务和广告营收可能会增长,但VR用户的规模和分散性限制了它们当前的营收贡献。

3. 营收多样性

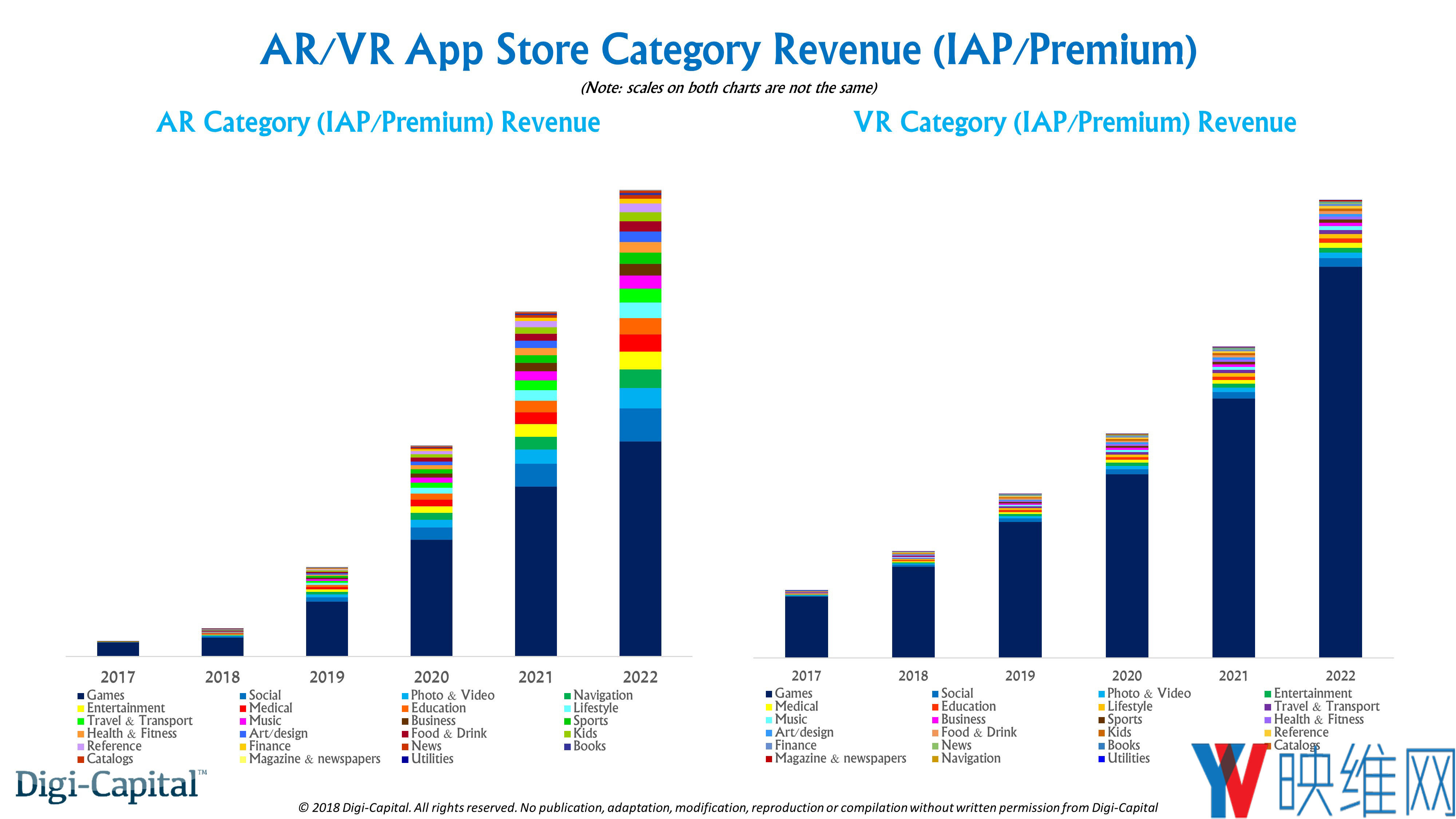

在对比23个应用商店营收类别时,两者市场的差别变得更加明显

尽管AR游戏在今年可能会占据AR应用商店营收的三分之二(其他类别的营收占比只有数个百分点),但由开发商的创意和VC的投资所带来的“寒武纪大爆发”可能会让20多个非游戏类别在2022年驱动过半的AR应用商店营收。游戏应该能保持重大的份额,但最大的创新和增长可能会来自社交和导航等领域。全新的用例可能会产生新的商业模式,从而影响旧有和现有的模式。

与之对比,游戏在长期将一直占据VR应用商店营收的一大份额。VR看起来最像是游戏市场的一个子集,而VR的确主要是面向游戏用户群体推广。

4. 买与卖

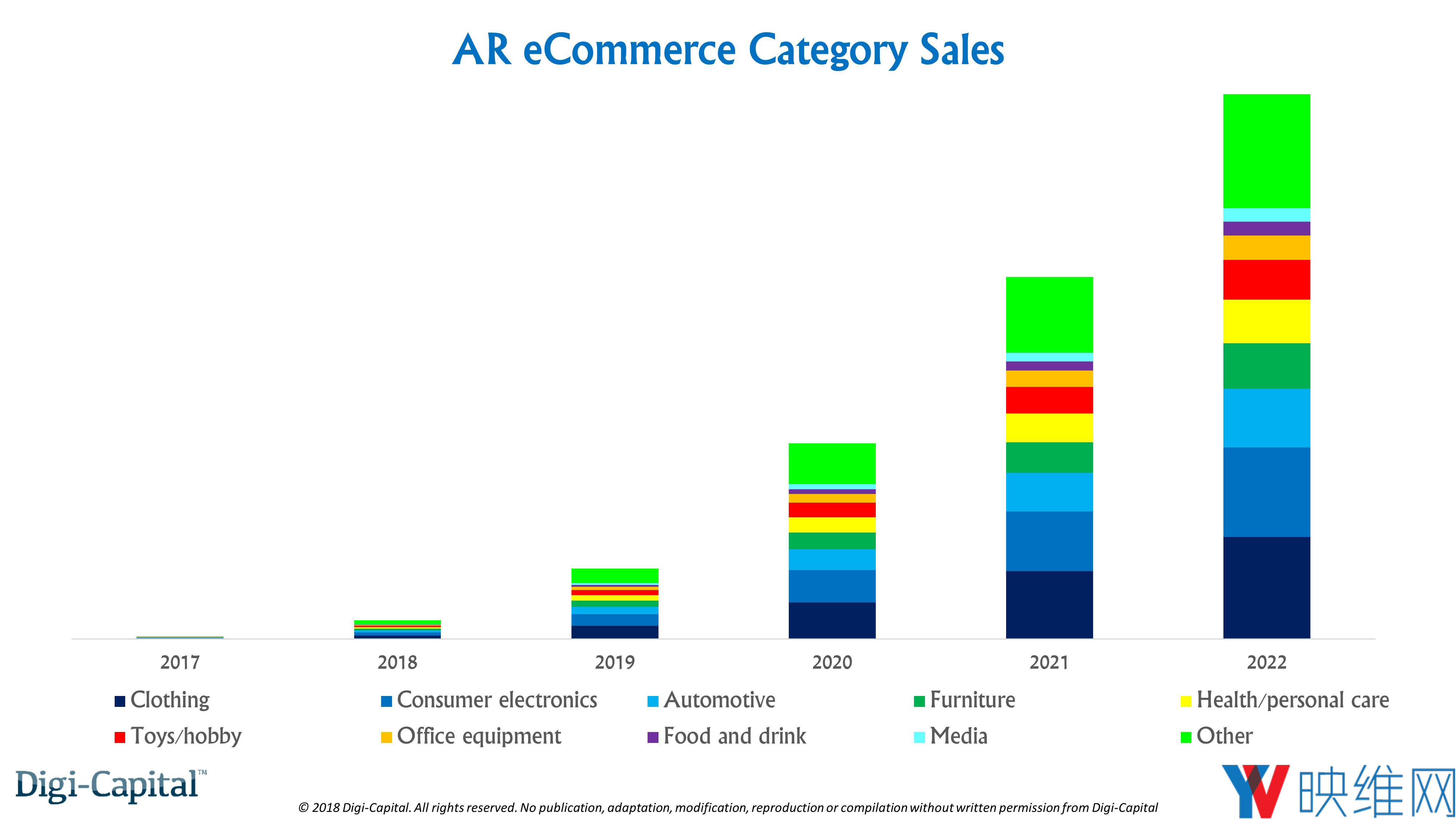

如上所述,新兴的AR电子商务已经向市场领导者证明了自己的价值。但AR在广告上的潜力不仅只局限于Houzz这样的生活方式零售商。AR电子商务的最大销售来源是服装,消费电子产品,汽车,家具,健康/个人护理,玩具/爱好,办公设备,食品和饮料以及媒体类别。尽管新兴企业可能会利用AR在电子商务的潜力,但对于更加身临其境的AR销售基数,亚马逊,eBay和阿里巴巴等巨头将会受益最多。

5. 由广告商提供的增强现实

移动AR的巨大安装基数可能会对Facebook(Messenger,WhatsApp,Instagram),Snap(Snapchat,Bitmoji),腾讯(微信,QQ)等社交/短信平台带来积极的影响。Snap的“跳舞热狗”已经证明了他们在广告方面的领先地位。对于占Facebook总销售额88%的手机广告而言,这意味着马克·扎克伯格的Camera Effects平台迟早将会从移动AR广告平台市场中分一杯羹。主要品牌可能需要一定时间才能充分了解移动AR业务的潜力,但预计零售,汽车,金融服务,电信,CPG/消费类产品,旅游,消费电子,媒体,娱乐和医疗/ 医药等广告客户将会显著增加这一方面广告支出。

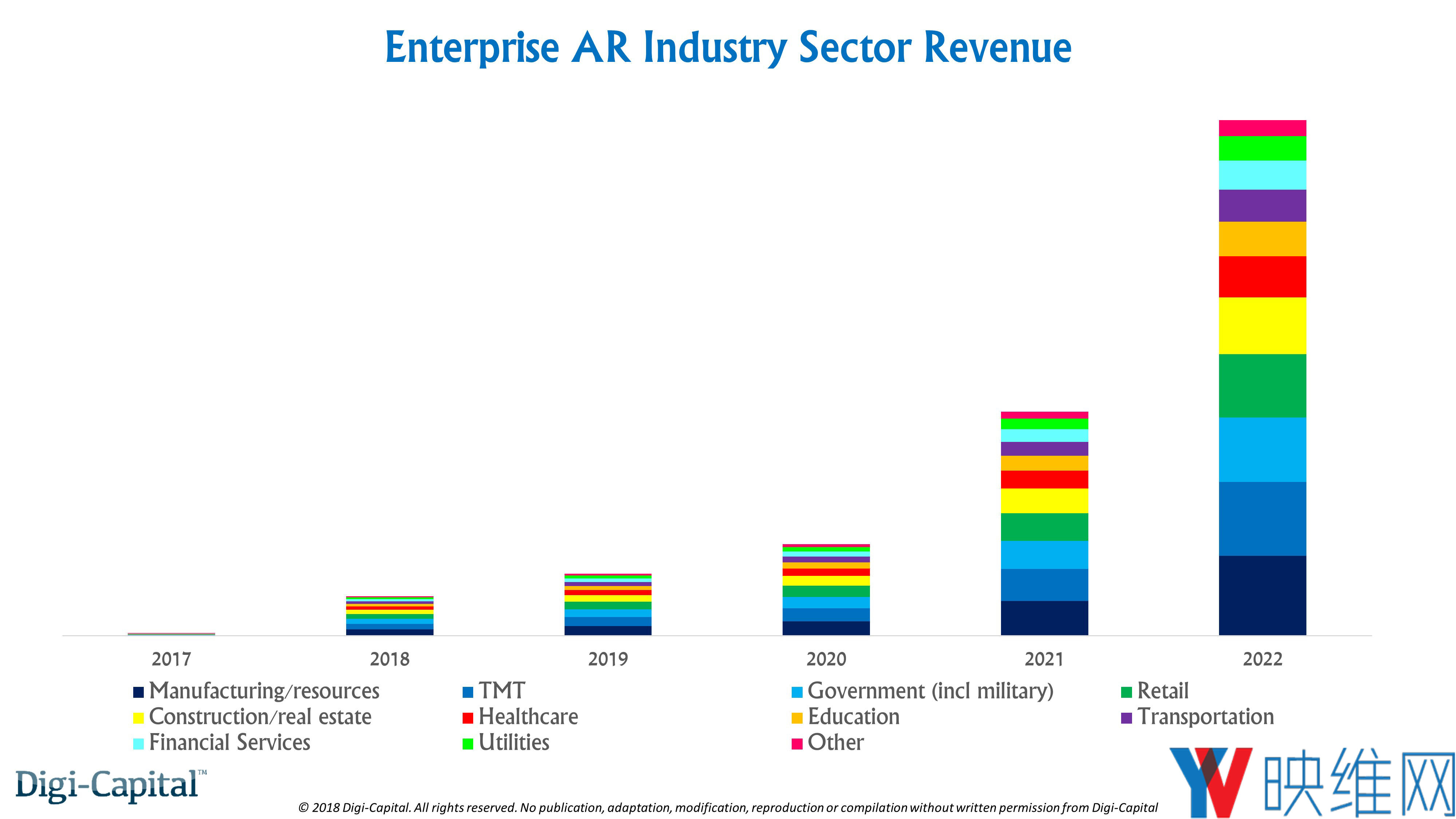

6. 企业市场

智能眼镜一直都是企业关注的焦点,因为企业用户能够从节约成本上获得的投资回报支持他们投资试点项目。尽管企业智能眼镜市场目前正处于初期阶段,但微软,ODG,Meta和Vuzix等公司都已经从早期的企业市场增长获益。

移动AR的普遍性和低成本将可以帮助企业从今年开始采用AR。企业AR市场将能实现稳定增长,直到2021年左右在制造/资源,TMT,政府(包括军事),零售,建筑/房地产,医疗保健,教育,交通运输,金融服务,公用事业上达到一个转折点。

7. 属于亚洲的时代

移动AR的地理分布与目前的智能手机/平板电脑市场分布接近,而VR的地理分布则与目前的游戏市场分布大体相似,AR/VR的营收可能将由亚洲主导(尤其是中国,日本和韩国)。我们可以看到亚洲的规模大致等同于北美和欧洲相加。由于智能眼镜的早期消费者营收可能来自基于移动系统的智能眼镜,所以其营收可能会遵循类似的地理分布。

8. VR专注于游戏,AR则面向一切

一直以来,我们都在强调苹果有可能主导你的增强未来。苹果执行总监蒂姆·库克似乎也认同这一观点,他曾表示:“我认为AR十分深远。不是今天,不是今天你在App Store上看到的应用程序,但它会是什么,它能成为什么,我认为它十分深远,而我认为苹果在这个领域中处于非常独特的领先位置。”

我们同时指出,AR/VR是消费者技术的第四次浪潮,而AR的未来有可能比VR更广阔。目前的报告似乎印证了这一点,但我们仍然只是在这个浪潮的开始,2018年还不是“AR/VR元年”。滑浪者都知道大浪存在风险,但如果能够成功征服大浪,其回报将十分巨大。所以对于耐心和勇敢的人来说,这将是一场疯狂的旅程。