IDC:2018年将反弹,AR-VR头显发货量将达1240万台

文章相关引用及参考:idc

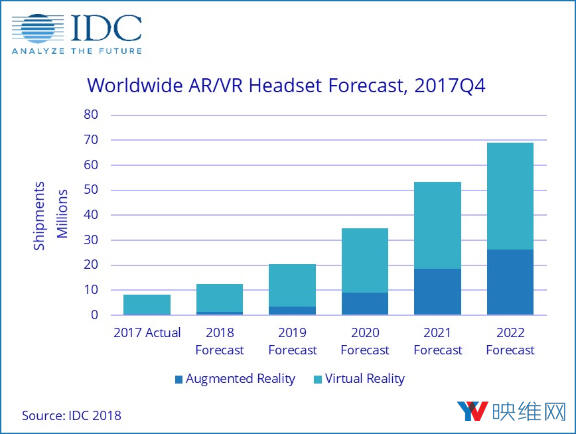

IDC预测AR/VR头显在2022年的总发货量将能达到1240万台

(映维网 2018年03月20日)IDC在最新的报告中预测,全球VR和AR头显发货量在2022年将增长至6890万台,复合年增长率为52.5%。尽管2017年的市场情况不太理想,但IDC认为在2018年由于新厂商,新用例和新商业模型的出现,AR/VR头显总发货量将能达到1240万台。

2017年全球AR/VR头显发货量疲软的主要原因是无屏幕VR头显的发货量下降,而后者则是由于无屏幕头显已不再与智能手机捆绑销售,以及消费者对单独购买这种头显的兴趣不大。尽管无屏幕VR头显市场正在萎缩,但联想Mirage头显在2017年Q4季度的成功发售表明,如果能搭配合适的内容,这种形态的设备仍能保证市场。在同一季度发售的新产品包括第一代WMR系留头显,厂商包括宏碁,华硕,戴尔,惠普,联想和三星等等。

IDC的高级研究分析师Jitesh Ubrani表示:“随着顶级内容供应商进入AR和VR领域,内容和分发已经成熟。另外在硬件方面,一系列的厂商正在实验新的融资方案和不同的营收模式,以确保头显及相关的硬件和软件更易于消费者和企业使用。”

展望未来,IDC预计随着有着不同功能和不同价位的新设备上市(如Facebook的Oculus Go,HTC的Vive Pro和联想的Mirage Solo),2018年的VR头显市场将出现反弹。与此同时,除了无屏幕类型外,高昂的成本和复杂的技术将使得AR头显在很大程度上集中在商业领域。

设备与AR/VR研究部门的项目副总裁Tom Mainelli表示:“尽管VR在2017年遭受了一定的挫折,但诸如谷歌和Facebook这样的公司仍然在努力提高技术的亲民度。与此同时,联想第一款消费者AR产品的成功表明,消费者已经开始了解增强现实及其能够提供的体验,这对长期而言是一个好兆头。”

AR/VR头显份额预测

| 技术 | 类别 | 2018 | 2022 |

| 增强现实 | 无屏幕 | 6.7% | 1.1% |

| 一体机 | 2.4% | 19.1% | |

| 系留头显 | 1.0% | 17.9% | |

| 虚拟现实 | 无屏幕 | 34.9% | 8.8% |

| 一体机 | 11.7% | 29.8% | |

| 系留头显 | 43.3% | 23.3% |

消费者设备与商业版设备

AR:由于一体机和系列设备将在2022年占据超过97%的市场,AR头显将在未来5年内出现高速增长。IDC预测2017年的整体市场领头羊无屏幕AR头显将在2019年达到市场占有率的顶峰,随后一体机和系留产品将凭借越来越低的价格而逐渐占据市场。在2017年,商业版头显领先于针对消费者的无屏幕头显在2017年,预计2018年将延续该势头。到2019年,这种情况将出现逆转。

VR:VR头显将出现产品组合的转变,一度的市场领头羊无屏幕头显在市场份额上将快速萎缩。与此同时,一体机和系留设备在2022年的发货量将达到总时长的85.7%。在整个预测期间,普通消费者会占头显出货量的绝大部分,但商业用户将逐渐占据更大的份额,到2022年趋近相同的状态。